【Man哥语】 上市不代表高枕无忧,优信难破行业壁垒,为钱“断臂”。

对于已经在二手车交易市场颇具规模的优信而言,“隐忧”似乎始终未消散。即便是已经在美国上市的情况下,有关于“钱”的烦恼和压力仍是让优信无法摆脱。

近日,优信二手车发官方声明指认“36氪报道失实”一事备受业内关注。相关声明中,优信表示:“36氪发布的所谓‘58收购优信’相关报道,严重失实。优信集团从未收到58同城收购要约,双方也从未就此事开展过任何形式的沟通和谈判。”

按照优信二手车的官方说法,“58收购优信”与“金融业务合并升级”是两个完全不同的概念,报道中可能对二者存在混淆。报道发布后,对两家当事公司造成了非常不好的影响。优信集团法务部门要求36氪马上删除该报道并道歉,尽力消除因不实报道对两家公司的影响,并保留追究相关法律责任的权利。

尽管否认了“58收购优信”的相关说法,但优信二手车也官方证实了“二手车交易衍生的助贷业务与goldenpacer(58金融)进行合并升级”的相关事实。根据优信的财报内容,直到2019年第一季度,其金融营收仍占总营收的57.2%,金融渗透率高达95.28%。在部分业内分析人士看来,优信二手车之所以甘心剥离营收占比较高的金融业务,或许与其长久以来的债务压力有关。

为债断“臂”?

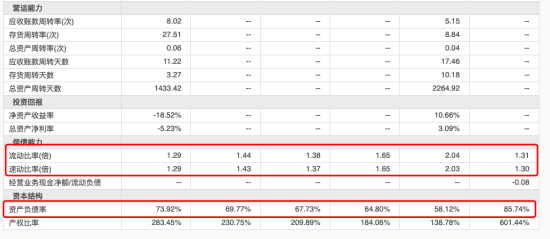

财报数据显示,截至2019年6月30日,优信的资产负债率为73.92%,在2018年同期58.12%负债率的基础上有明显增长。在此背景之下,优信偿债能力的流动比率由上年同期的2.04下降到1.29,速动比率也由上年同期的2.03下降到1.29。

按照财务常识,流动比例反映的是企业短期偿债能力,速动比率反映的是企业流动资产的变现能力。在企业负债上涨,整体偿债能力有所保障的情况下,优信集团的短期偿债能力有所下降。

从债务构成来看,优信背负的债务以可转债为主。在最近一年半的时间内,优信连续三次发行可转债,其中第一笔可转债于今年6月底到期,已确定无转股可能率,将成为优信需要偿还的债务。截至2019年6月末,优信的可转换债券高达15.81亿元,在总负债中占比超31%。在连续四个季度盈利亏损的情况下,债转股的概率恐怕会有所下降,优信背负的偿债压力可想而知。

为了缓解资金压力,优信一直在不断寻求解决路径,除了“借新债还旧债”之外,更是以“断臂求生”的方式剥离了金融优质资产。2019年7月12日,优信公告将剥离贷款便利相关的业务至GoldenPacer(58集团控股的汽车金融相关企业),以换取1亿美元的现金和一定数量GoldenPacer股份。与此同时,优信将为GoldenPacer二手车融资交易提供车检估值服务,GoldenPacer为优信在线二手车交易提供一定的贷款便利服务。交易完成后,优信不再承担二手车贷款担保责任或信用风险。

对于本次业务升级,优信方面称,这是为了持续聚焦B2C主营业务的发展。尽管双方对外释放的信息侧重于强调“金融业务合并”,但仍有业内分析称,这其实相当于优信为了获取现金及战略支持而将这块业务拱手相让,是优信在资金压力骤增之后不得不做出的选择。

有喜有忧

当然,高收益总是伴随着高风险,金融业务自然也不能免俗。虽然各大二手车电商平台布局金融已久,但迄今仍未打破资金成本与风控能力的壁垒,相比于美国二手车金融市场基于大量交易数据积累与分析所做的风控建模,国内在风控模型的打造上欠缺良多。

根据财报内容,优信2019年第一季度限制性资金达20亿人民币,在金融业务的资金成本上,优信耗费颇多,这也在一定程度上制约了优信的良性发展。对此,有业内分析认为,即便是在二手车金融方面起步较早发展较快的优信,目前也尚未能形成以风控为核心的竞争力。剥离金融业务则可以让资源与资本更多的投入到二手车在线交易业务上,回归并专注于二手车电商平台,隔离高风险。

然而,远离高风险的同时,也同样意味着对于高收益和高毛利的放弃。

从财报来看,优信在2018年的营业收入33.15亿元,同比增长69.9%。优信称,公司当期营业收入大增的原因主要是由于交易量的增加,以及贷款利率和贷款数额的促进。2019年第一季度,优信2C业务中的跨区域助贷业务收入为1.44亿元,区域内助贷业务收入为4.3亿元,累计约5.74亿元,在总营收中的占比超57%。

2019年第二季度开始,优信逐渐停止提供新车贷款服务,转而聚焦面向C端的二手车销售业务“全国购”。但从财报看,优信全国购业务的进展似乎并没有达到预期。2019年第一季度,优信2C业务收入8.83亿元,除去助贷业务之后的收入为3.09亿元。到了2019年第二季度,优信2C收入为3.23亿元,增长较为缓慢,环比仅增长4.53%。分拆汽车金融业务,优信的业绩并没有明显好转。2019年二季度,公司持续经营业务亏损约3.599亿元,非持续经营业务亏损约0.061亿元。

本文为中新汽车原创,欢迎小伙伴分享,媒体如需转载请在文前注明作者及出处,谢绝任何媒体、自媒体以此文任何内容制作为视频、音频脚本,违者将承担法律责任。图片来源于网络。